Responsabilidad fiscal del autónomo vs del software: quién responde ante Hacienda

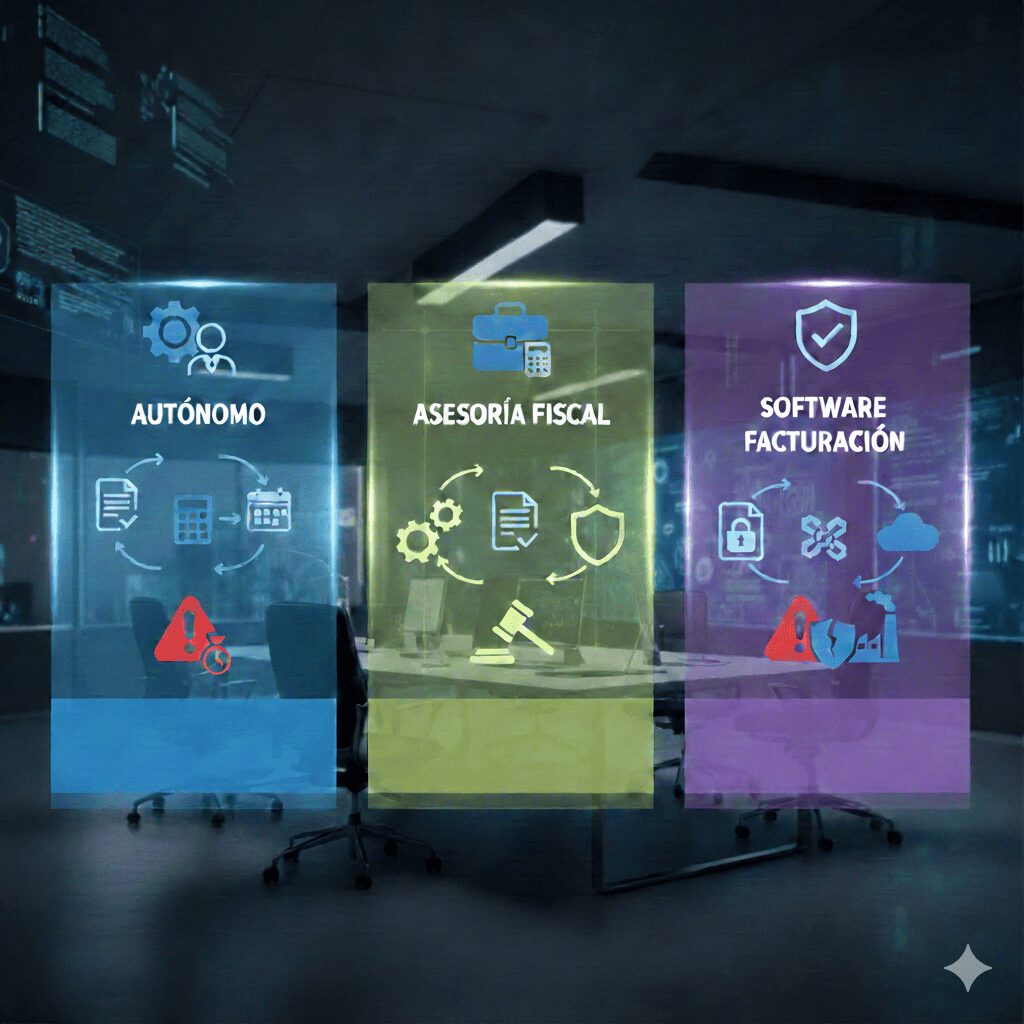

Cuando algo sale mal con la facturación o las declaraciones, surge la misma duda: ¿pago yo o responde el software? Esta pregunta es cada vez más habitual en la era de la automatización contable. Aunque los programas de facturación automatizan gran parte de los cálculos, la responsabilidad fiscal siempre recae principalmente en el contribuyente. Entender este reparto es esencial para evitar sanciones y actuar con seguridad ante una posible inspección de Hacienda.

Principio general de responsabilidad fiscal

La responsabilidad fiscal se rige por un principio claro establecido en la Ley General Tributaria: quien declara y firma responde. Ni el software ni la asesoría sustituyen la obligación del contribuyente. Las herramientas ayudan, pero no asumen las consecuencias jurídicas de un error.

El contribuyente es responsable

Frente a Hacienda, el responsable principal es:

El empresario o autónomo que emite las facturas.

Quien presenta y firma las declaraciones.

El titular de la actividad económica.

Esto significa que, aunque el software cometa un fallo, la responsabilidad fiscal sigue siendo del autónomo o la empresa. Hacienda se dirige siempre a la persona física o jurídica que declara los impuestos, no al desarrollador del programa utilizado.

La herramienta no exime

Utilizar un programa de facturación no transfiere las obligaciones al desarrollador. El software es una herramienta de apoyo, no un representante legal ante la Administración. Las decisiones tributarias, los datos introducidos y las comprobaciones finales dependen del usuario. En caso de errores, la responsabilidad fiscal se atribuye al contribuyente, aunque pueda reclamar posteriormente al fabricante si el fallo fue técnico o funcional.

Responsabilidad del autónomo o la empresa

El autónomo o titular del negocio es quien tiene la última palabra sobre los datos que facilita a la Agencia Tributaria. Su responsabilidad fiscal incluye tanto el cumplimiento de las obligaciones formales como la diligencia en la elección de sus herramientas de trabajo.

Obligaciones fiscales directas

Toda persona o entidad que realiza actividad económica debe:

Emitir facturas completas y veraces.

Declarar todas las operaciones efectuadas.

Aplicar correctamente los tipos impositivos.

Presentar declaraciones dentro de los plazos legales.

Hacienda presume la intención y voluntad del contribuyente en cada documento presentado. De ahí que los errores de cálculo, duplicidades o declaraciones omitidas se imputen directamente a su responsabilidad fiscal, incluso aunque el error se origine en el programa.

Diligencia en la elección del software

Además de declarar correctamente, el autónomo responde por su diligencia al elegir y usar software de facturación. Esto incluye seleccionar software homologado, mantenerlo actualizado conforme a las normas fiscales, verificar su correcto funcionamiento y usarlo con rigor. No revisar las configuraciones o no corregir errores detectados implica falta de diligencia, y por tanto puede afectar a su responsabilidad fiscal ante Hacienda.

Responsabilidad del fabricante de software

Aunque el contribuyente es el primer responsable, los desarrolladores de software también tienen obligaciones específicas fijadas por la Ley Antifraude y los requisitos Verifactu. Su responsabilidad fiscal indirecta está relacionada con la validez y legalidad del producto que ponen en el mercado.

Obligaciones del fabricante

El fabricante o proveedor del software de facturación está obligado a:

Cumplir los requisitos técnicos exigidos por la normativa.

Presentar una declaración responsable ante la AEAT acreditando conformidad.

Mantener sus sistemas actualizados frente a cambios normativos.

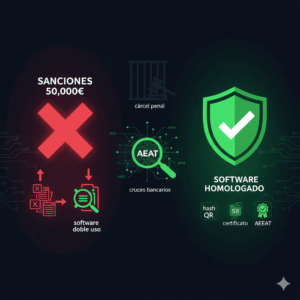

Evitar la comercialización de software de doble uso o manipulación.

Si un desarrollador incumple estas obligaciones, compromete no solo su situación legal, sino también la trazabilidad y validez de los registros contables de los usuarios.

Sanciones al fabricante

El fabricante también puede ser sancionado. Las multas más graves alcanzan los 150.000 euros por crear o distribuir software de doble uso, o por vender programas que no cumplan los criterios técnicos de la Agencia Tributaria. Además, pueden imponerse sanciones proporcionales por incumplimientos menos graves, como la falta de actualizaciones o el uso de formatos no válidos. Estas sanciones no eximen al usuario, pero reconocen la responsabilidad fiscal compartida en algunos escenarios.

Cuando responde cada uno

Comprender cómo se reparte la responsabilidad fiscal es clave para actuar correctamente ante errores o discrepancias.

Escenarios y responsables

Error de cálculo del usuario → Usuario responsable.

Fallo del software en el cálculo del IVA → Usuario responsable, con derecho a reclamar al proveedor.

Software sin QR o sin conexión Verifactu → Responsabilidad compartida.

Usuario manipula datos o elimina registros → Usuario responsable exclusivo.

El software permite manipulación sin control → Fabricante responsable.

La clave: culpa

En materia de responsabilidad fiscal, todo gira en torno a la existencia de culpa o negligencia. Si el error es del usuario por introducir mal los datos, es su responsabilidad. Si se debe a un defecto técnico demostrado, puede existir responsabilidad compartida. Cuando el fabricante no cumple los requisitos legales o no actualiza su software, se le puede exigir responsabilidad administrativa e incluso civil.

Qué hacer si el software falla

Un fallo técnico no te exime de cumplir tus obligaciones fiscales. Sin embargo, puedes mitigar consecuencias si actúas correctamente y documentas el incidente bajo los principios del RGPD y la responsabilidad fiscal.

Ante errores detectados

Documenta el error con capturas, logs y evidencias.

Notifica de inmediato al proveedor del software.

Corrige los errores contables o declara complementarias si es necesario.

Informa a Hacienda del problema si afecta declaraciones ya presentadas.

Actuar con transparencia y rapidez demuestra buena fe y reduce el riesgo de sanción.

Reclamación al fabricante

Si el error produjo perjuicios económicos o sanciones, puedes reclamar al desarrollador por:

Incumplimiento del contrato de servicio.

Daños y perjuicios económicos.

Sanciones sufridas por defectos de la herramienta.

Dificultades prácticas

En la práctica, demostrar que el error procede del software suele ser complejo. Hacienda no investiga el fallo informático, sino el incumplimiento fiscal, por lo que primero sanciona al contribuyente. Será este quien, posteriormente, deba acreditar que la causa fue externa y reclamar al proveedor según contrato o vía judicial.

Cláusulas contractuales

Todo usuario debería revisar cuidadosamente el contrato o acuerdo de licencia del software, especialmente las cláusulas sobre responsabilidad fiscal.

Qué revisar en el contrato

Antes de contratar o renovar un programa de facturación, verifica:

Cláusulas de responsabilidad ante errores o fallos.

Límites de indemnización.

Garantías de cumplimiento legal y técnico.

Existencia de seguros de responsabilidad.

Un contrato equilibrado puede marcar la diferencia cuando surgen problemas.

Cláusulas abusivas

Desconfía de los contratos que incluyen:

Exoneración total de responsabilidad del proveedor.

Límites irrisorios de indemnización (por ejemplo, el valor de una cuota mensual).

Falta de garantía de cumplimiento normativo o actualizaciones.

Si el contrato no ofrece garantías suficientes, el riesgo de responsabilidad fiscal recae enteramente sobre ti.

Recomendaciones prácticas

Aplicar sentido común y prevención permite reducir sustancialmente el riesgo de incumplimientos fiscales.

Para protegerte

Escoge software de un fabricante solvente y homologado.

Exige certificaciones o declaraciones de conformidad.

Guarda evidencias de la configuración y funcionamiento del sistema.

Revisa periódicamente tus facturas y declaraciones.

Una buena gestión preventiva evita muchos problemas posteriores y te protege frente a sanciones derivadas de errores informáticos.

Ante una inspección

Si Hacienda detecta irregularidades:

Colabora y aporta la documentación solicitada.

Explica claramente el origen del error y presenta pruebas.

Solicita que conste si el fallo procede del software.

Reclama posteriormente al fabricante si procede.

De esta forma, demuestras buena fe y reduces el impacto sancionador dentro del proceso de responsabilidad fiscal.

El papel de la asesoría

La gestoría o despacho contable es un aliado útil, pero no reemplaza al contribuyente dentro del marco de responsabilidad fiscal.

Responsabilidad del asesor

Si delegas parte de tu gestión fiscal en un asesor externo:

Este responde por los errores en su propio trabajo.

Sin embargo, tú sigues siendo el responsable ante Hacienda.

Puedes reclamarle si los fallos son demostrables y te ocasionan perjuicios.

Recomendación

Aunque cuentes con un excelente asesor, no te desentiendas. Comprende tus obligaciones, revisa tus declaraciones y pregunta tus dudas. La responsabilidad fiscal no se delega, se comparte bajo supervisión.

Conclusión

Frente a Hacienda, el responsable principal eres tú como contribuyente. La responsabilidad fiscal no se transfiere al software ni a la asesoría. No obstante, elegir soluciones tecnológicas fiables, revisar la información antes de presentar declaraciones y conservar evidencias puede marcar la diferencia entre un simple error y una sanción severa.