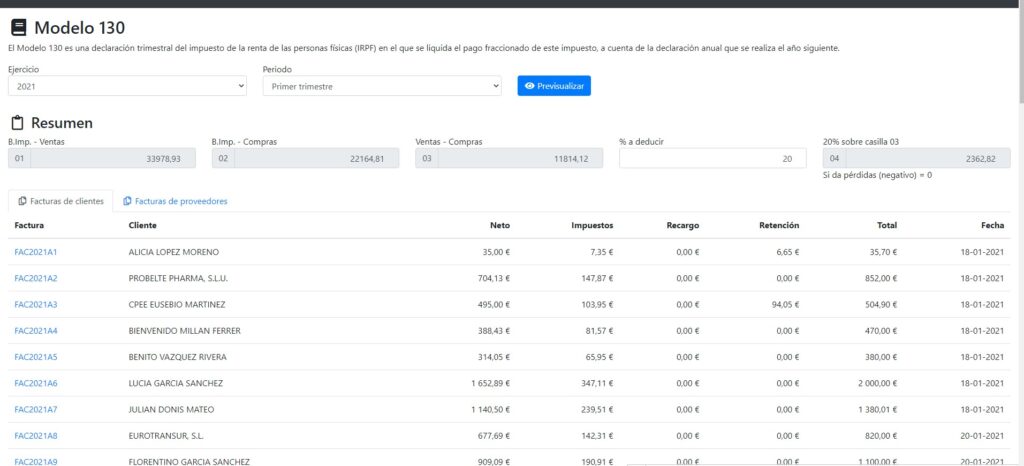

El Modelo 130 es una declaración trimestral del IRPF (Impuesto sobre la Renta de las Personas Físicas) en la que se liquida el pago fraccionado a cuenta de la declaración anual del año siguiente.

¿Quién está obligado a presentar el modelo 130?

Todos los autónomos, empresarios individuales o miembros de comunidad de bienes que estén acogidos al régimen de estimación directa (lo habitual), ya sea en la modalidad simplificada o normal.

¿Cómo se genera desde el sistema?

Una vez instalado el complemento, haga clic en el menú Informes > Modelo 130, y seleccione el ejercicio y trimestre correspondiente.

Crear informe de autoliquidación trimestral - Modelo 130

El Modelo 130 es un formulario que, como autónomo, tienes que presentar de manera trimestral a Hacienda para adelantar el pago del IRPF de la actividad realizada. Consiste en pagar anticipos del 20% a cuenta de la futura Declaración de la Renta anual como persona física.

Características clave:

Aunque se presenta cada trimestre, es un modelo acumulativo que tiene en cuenta todo el año fiscal desde el primer día, no solo el trimestre en cuestión.

Pagas un porcentaje fijo (20%) del rendimiento neto de tu actividad, independientemente del volumen de ingresos total.

Al final del año, al hacer la Declaración de la Renta, se compensan estos anticipos:

Si has pagado más con los modelos 130 de lo que te corresponde, la Declaración de la Renta te saldrá a devolver.

Si has pagado menos, la Declaración de la Renta te saldrá a pagar.

Cómo generar el informe desde el sistema:

Para hacer la autoliquidación trimestral, haz clic en el menú Informes > Modelo 130. A continuación, escoge el ejercicio y el trimestre deseado y pulsa «Previsualizar».

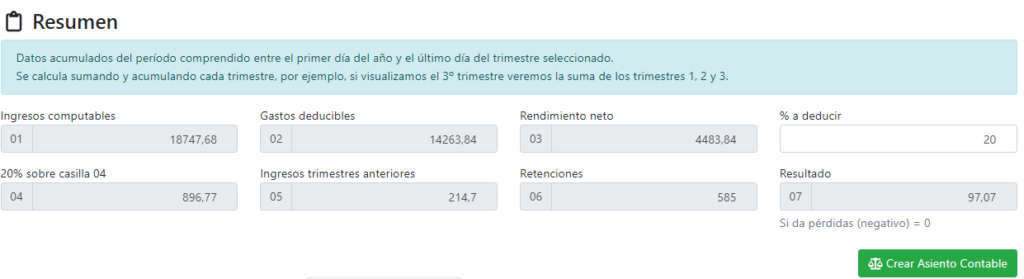

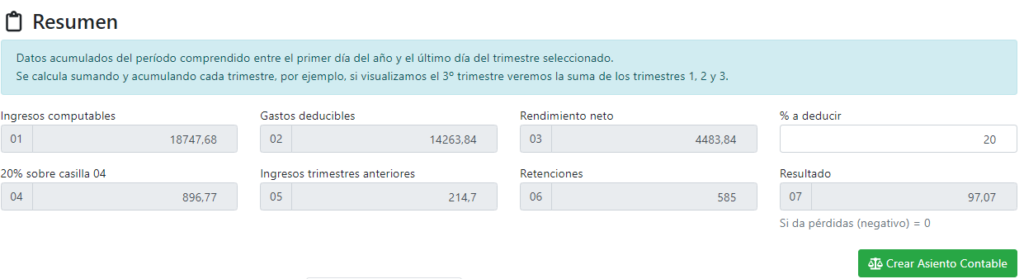

Una vez cargados los datos, en la parte inferior de la misma página podrá ver:

El resumen con los diferentes campos a cumplimentar en el modelo oficial de la AEAT y el valor calculado que debe introducir en cada casilla.

El desglose de facturas de compra consideradas.

El desglose de facturas de venta consideradas.

Los asientos contables a tener en cuenta en la liquidación.

El resumen le proporciona directamente los valores listos para ser transcritos al formulario oficial.

Nota: Por regla general, el porcentaje a deducir es del 20% del rendimiento neto de la actividad. Sin embargo, dicho porcentaje se puede modificar manualmente en el informe para atender a casuísticas especiales (por ejemplo, si se aplica un tipo reducido el primer año de actividad). Al cambiar el porcentaje, el resultado se recalcula automáticamente con el nuevo valor.

Crear asiento contable

Si el resultado del ejercicio es positivo (hay que pagar), aparecerá un botón «Crear asiento contable». Al pulsarlo, se generarán automáticamente los asientos contables necesarios para que este pago a cuenta sea registrado y tenido en cuenta en los cálculos de las futuras liquidaciones trimestrales (ya que el Modelo 130 es acumulativo durante todo el año fiscal).

No olvide revisar la correcta configuración de las cuentas deducibles del complemento para asegurar que las futuras autoliquidaciones obtengan correctamente los asientos deducibles.

Importante sobre la secuencia de trabajo:

Al hacer la contabilidad trimestral y crear el asiento del Modelo 130, regístrelo antes de bloquear la contabilidad en el complemento del Modelo 303 (IVA). Si ya ha bloqueado la contabilidad para ese trimestre, aparecerá el error «Ya hay una regularización de impuestos en este periodo. No se pueden hacer cambios.».

Solución: Acceda al trimestre en cuestión en el complemento Modelo 303, desmarque la opción «Bloquear contabilidad», cree el asiento del Modelo 130, y luego vuelva a bloquear la contabilidad desde el Modelo 303.

Configurar correctamente las cuentas deducibles del plugin

Para obtener un cálculo correcto de la autoliquidación, es muy importante que tenga correctamente configuradas las cuentas deducibles que utilizará el complemento. Las cuentas que vienen por defecto y que no debe eliminar son las siguientes:

4730000000 – Hacienda pública, retenciones y pagos a cuenta.

6420000000 – Seguridad social a cargo de la empresa.

Funcionamiento:

En la cuenta 473, se acumulan tanto las retenciones de IRPF aplicadas en las facturas de venta como los pagos a cuenta del Modelo 130 realizados en trimestres anteriores.

En la cuenta 642, se contabilizan las cuotas de Seguridad Social satisfechas, que son un gasto deducible en el IRPF.

Personalización: Si lo necesita, también podrá agregar nuevas cuentas deducibles para que sean contabilizadas en los gastos deducibles del cálculo.

Importante: Asegúrese en su contabilidad de no incluir en la subcuenta 4730000000 ningún movimiento que no esté relacionado exclusivamente con:

Las retenciones IRPF en facturas de ventas (el asiento se genera automáticamente al emitir la factura).

Los pagos a cuenta del modelo 130 (el asiento debe generarse desde el propio complemento al calcular la liquidación).

El objetivo es evitar cálculos erróneos en el campo «Ingresos trimestres anteriores».

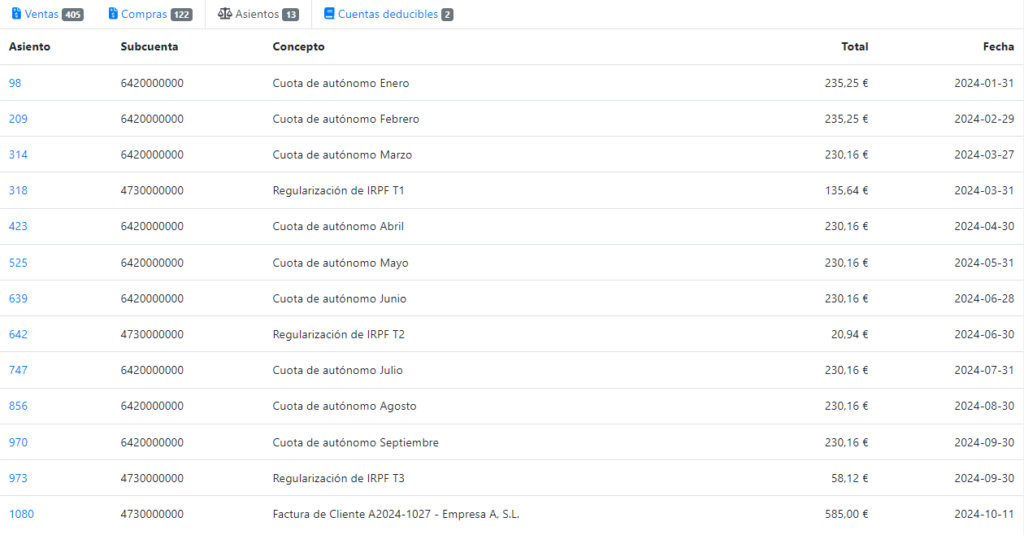

Un ejemplo de asientos que muestran una correcta gestión de las cuentas deducibles se puede ver en la siguiente imagen, que incluye las cuotas de autónomo, los pagos de trimestres previos y una retención en factura:

Agregar o quitar cuentas deducibles

Dentro del propio complemento, existe un apartado «Cuentas deducibles», en donde podrá:

Ver las cuentas deducibles que se están aplicando en este momento.

Agregar nuevas cuentas deducibles.

Eliminar cuentas deducibles de la lista.

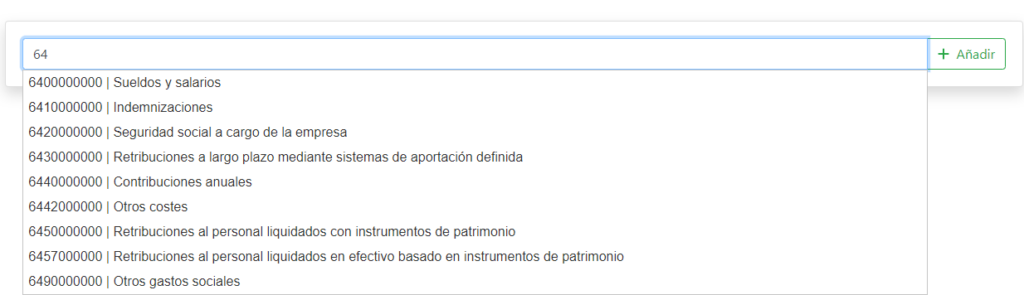

Para agregar una cuenta nueva, debe empezar a escribir el código de cuenta en el campo correspondiente y elegirla del desplegable que se muestra con los resultados de búsqueda.

Para eliminar alguna cuenta deducible, puede pinchar el botón Eliminar que se encuentra en la fila correspondiente a la cuenta a eliminar. Tenga cuidado de no eliminar las cuentas por defecto para evitar cálculos erróneos.

Nota: Una vez agregadas o eliminadas las cuentas deducibles, debe volver a generar la autoliquidación del modelo para ver el resumen actualizado.

Lógica del controlador del Modelo 130

Este complemento gestiona el cálculo y la presentación del Modelo 130, un formulario de impuestos utilizado en España para declarar pagos fraccionados del IRPF. Un punto clave a tener en cuenta es que es un modelo acumulativo durante todo el año fiscal, por lo que su cálculo no se limita al trimestre seleccionado, sino que abarca desde el 1 de enero hasta el último día de ese trimestre.

Resumen del modelo:

Es una declaración trimestral para autónomos que adelanta el pago del IRPF de su actividad.

Se pagan anticipos del 20% del rendimiento neto a cuenta de la futura Declaración de la Renta anual.

La Declaración de la Renta anual compensa estos anticipos: si pagaste de más, te devuelven; si pagaste de menos, pagas la diferencia.

Consideraciones importantes para la programación y el uso del complemento:

Creación del asiento contable

Si la autoliquidación del modelo es positiva (hay que pagar), se muestra un botón para «Crear el asiento contable» de este pago. Este asiento registra el pago a cuenta para futuros cálculos acumulativos.

Si el resultado es negativo (pérdidas o resultado negativo), aunque se debe presentar el modelo en Hacienda con los valores mostrados, no hay que registrar ningún asiento contable para su compensación. Al ser un modelo acumulativo, las pérdidas de un trimestre se compensarán automáticamente en los cálculos de los trimestres siguientes.

Incluso si se acaba el año con un balance de pérdidas, no es necesario registrarlo aquí. La regularización y posible devolución se realizará directamente en la Declaración de la Renta anual.

Al pulsar el botón «Crear asiento contable», se abre una ventana modal que, por defecto y sin posibilidad de modificación, busca crear el asiento en la cuenta 473 con fecha del último día del trimestre en cuestión (igual que hace el complemento del Modelo 303 para el IVA).

¿Por qué esta fecha fija?

Aunque el pago real se pueda realizar en otra fecha (incluso en otro trimestre), si permitiéramos arrastrar el asiento a ese otro momento, se generaría un problema al crear el asiento del cuarto trimestre, ya que podría acabar en el siguiente año fiscal. Esto afectaría al cálculo de ese futuro año, porque la cuenta 473 almacenaría datos de años distintos.

Importante sobre la secuencia de trabajo:

Debido a esto, es importante crear el asiento contable de este modelo antes de bloquear la contabilidad (acción que se realiza normalmente desde el complemento del Modelo 303). Este requisito se explica en la documentación para que el usuario sepa cómo solucionarlo en caso de haber bloqueado la contabilidad previamente (desbloqueando, creando el asiento y volviendo a bloquear).

Cuentas deducibles y asientos

4730000000 – Hacienda pública, retenciones y pagos a cuenta

La cuenta principal deducible a tener en cuenta es la 473, ya que es la que engloba dos conceptos clave:

Las retenciones de IRPF aplicadas en facturas de venta.

Los pagos a cuenta fraccionados realizados en los trimestres anteriores según las autoliquidaciones del Modelo 130.

¿Cómo se separan estos conceptos en el cálculo?

Aunque ambos se agrupan en la misma cuenta, AEAT los requiere por separado. El sistema los diferencia así:

El total del saldo de la cuenta 473 incluye ambos conceptos.

El sistema suma por separado el valor de todas las retenciones aplicadas en facturas de venta.

Al restar el total de la cuenta 473 menos las retenciones de facturas, obtiene el valor correspondiente a «Ingresos trimestres anteriores» (los pagos a cuenta ya realizados).

Por esto es fundamental: Que la cuenta 473 se utilice exclusivamente para estos dos conceptos. Si se introduce en ella cualquier otro movimiento, se provocará un valor erróneo en las casillas del modelo.

6420000000 – Seguridad social a cargo de la empresa

Otra cuenta deducible importante es la 642, que corresponde a las cuotas de Seguridad Social pagadas por el autónomo.

Estas cuotas no llevan IVA y, por lo tanto, no se contabilizan en el Modelo 303, pero sí se tienen en cuenta como gasto deducible en el Modelo 130 para el IRPF.

En el modelo no hay una casilla específica para ellas; se suman directamente al total de «Gastos deducibles».

Cómo se registran estas cuotas en la contabilidad:

Los usuarios pueden hacerlo de dos formas principales (ambas válidas y dan el mismo resultado):

Registrar una factura de gasto con IVA 0% al proveedor «Tesorería General de la Seguridad Social».

Registrar el asiento directamente en la cuenta 642 utilizando el complemento Asientos Predefinidos.

¿Qué pasa si no se registran?

No sería un error crítico, pero el usuario pagaría más de lo debido en sus pagos fraccionados trimestrales. La corrección se produciría al año siguiente:

En la Declaración de la Renta anual hay un campo específico para introducir estas cuotas (y aparecen en el borrador fiscal).

Allí se compensaría: si pagó de más por no deducirlas, le saldría a devolver; si, a pesar de no deducirlas, el importe ingresado fue menor a su obligación real, le saldría a pagar la diferencia.

Otras cuentas deducibles

El usuario podrá introducir en la configuración del complemento otras cuentas deducibles que, en función de su casuística particular (otros gastos fiscalmente deducibles), pueda tener, y éstas se sumarán también al total de «Gastos deducibles» en el cálculo del modelo.

Asientos especiales

Una de las condiciones en la consulta para cargar los asientos es que el campo «operación» del asiento sea de tipo «general», evitando así incluir los asientos especiales de apertura, cierre y regularización que se generan al inicio o fin de cada ejercicio.

El problema específico con la cuenta 473:

Al iniciar un año nuevo y cerrar el ejercicio en ElequipoIA, se crean asientos de cierre e inicio. Sin embargo, debido a la naturaleza de este impuesto, la cuenta 473 nunca quedará saldada al cierre, ya que su compensación definitiva ocurre en la Declaración de la Renta anual, fuera del sistema.

Consecuencia si no se filtran:

Si estos asientos especiales se incluyeran en el cálculo del Modelo 130, el plugin interpretaría los saldos no saldados de años anteriores que arrastra la cuenta 473 como «Ingresos de trimestres anteriores» del año en curso, lo cual es erróneo y distorsionaría completamente el cálculo. Por eso es fundamental excluirlos.

Solución contable habitual para evitar arrastrar el saldo:

Para evitar que el saldo de la cuenta 473 afecte al cálculo del nuevo año, la práctica contable habitual es saldarla en el asiento de cierre contra la cuenta 550, y en el asiento de inicio cargar la cuenta 550 con lo acumulado en la cuenta 102.

Por qué el sistema actual no lo hace y cómo lo soluciona el complemento:

Actualmente, ElequipoIA no genera automáticamente estos asientos de saldo para la cuenta 473.

Pedir al usuario que lo haga manualmente podría ocasionar errores.

Por ello, la mejor solución es que el complemento ignore directamente estos asientos especiales de apertura, cierre y regularización en sus cálculos.

Contexto para el usuario autónomo:

La mayoría de autónomos en estimación directa simplificada no están obligados a presentar cuentas anuales completas, sino solo los libros registro de facturas (venta, compra y bienes de inversión). Por lo tanto, este nivel de detalle en la regularización contable interna no es un requisito para ellos.

% a deducir

Una vez calculado el rendimiento neto de la actividad (ingresos – gastos), si es positivo, se aplica un porcentaje para calcular el pago a cuenta.

Porcentaje general: El modelo oficial indica «20 por 100» y es el valor por defecto.

Casos especiales: El porcentaje se puede modificar libremente en el formulario. Por ejemplo, para Ceuta o Melilla el porcentaje es del 8%.

Pagos voluntarios superiores: Autónomos con alta facturación pueden querer adelantar más del 20% para evitar una regularización alta en la Declaración de la Renta. Mientras se respete el mínimo obligatorio, cualquier valor superior es válido.

Efecto en la contabilidad y futuros cálculos:

Modificar este porcentaje e ingresar una cantidad diferente no supone ningún problema para:

La creación del asiento contable a través del complemento.

Los futuros cálculos de autoliquidación dentro del mismo año fiscal. El sistema tomará el valor ingresado real para sus cálculos acumulativos.