Una inspección AEAT puede generar preocupación, pero estar preparado marca la diferencia entre un trámite rutinario y problemas graves. Aunque no todas las notificaciones derivan en sanciones, conocer qué documentos reclama Hacienda, tus derechos y las mejores prácticas de organización te otorga tranquilidad y confianza. Una facturación ordenada y digitalizada es la mejor defensa ante cualquier requerimiento.

Tipos de actuaciones de la AEAT

La Agencia Tributaria clasifica sus actuaciones de comprobación en varios tipos, cada uno con diferente intensidad y alcance. Comprender estas diferencias es fundamental para calibrar la gravedad de cada notificación y prepararte de manera proporcional. No todas las solicitudes de información derivan en una inspección AEAT completa, y saber distinguirlas te permite actuar con la diligencia adecuada sin generar alarmas innecesarias.

Requerimiento de información

Este procedimiento es el menos invasivo y más frecuente en la práctica diaria de Hacienda. Consiste en una solicitud específica de documentación sin que los inspectores acudan físicamente a tu domicilio fiscal o lugar de trabajo. Recibes una notificación oficial por correo certificado o, cada vez más común, a través de la Sede Electrónica con firma electrónica. La notificación detalla exactamente qué documentos se requieren y establece un plazo concreto (generalmente 10 días hábiles) para aportar la información. Aunque esta actuación es menos intensa que una inspección AEAT, ignorar los plazos o aportar documentación incompleta puede escalar el asunto hacia procedimientos más graves, como multas por desatención o requerimientos adicionales.

Comprobación limitada

La comprobación limitada se enfoca en aspectos muy concretos de tu actividad económica, como un ejercicio fiscal específico, un tipo de impuesto determinado (por ejemplo, IVA de un trimestre) o un periodo acotado de tiempo. A diferencia de otras actuaciones, no implica acceso a toda tu contabilidad ni revisión exhaustiva de tu situación tributaria global, sino solo a la documentación relevante para el asunto concreto que Hacienda investiga. Es significativamente más frecuente que una inspección AEAT completa y suele resolverse en cuestión de semanas o pocos meses, pero exige exactamente la misma diligencia y precisión en la respuesta que cualquier otro procedimiento.

Inspección completa

Este es el procedimiento más serio y exhaustivo que puede iniciar Hacienda: una revisión integral de tu situación tributaria durante uno o varios ejercicios, con acceso prácticamente ilimitado a toda la documentación contable, fiscal y bancaria. Puede incluir visitas físicas al domicilio fiscal, entrevistas detalladas con los responsables de la empresa o autónomo, y análisis profundo de operaciones comerciales específicas. La inspección AEAT completa tiene una duración máxima de 18 meses y conlleva consecuencias potencialmente más significativas si se detectan irregularidades, pudiendo derivar en liquidaciones complementarias, sanciones y procedimientos de derivación de responsabilidad.

Qué puede solicitar Hacienda

Durante una inspección AEAT, los inspectores tienen amplios poderes para acceder a toda la documentación que respalde tu actividad económica. La Ley 58/2003 General Tributaria establece de manera clara y detallada qué pueden requerir, en qué formato y dentro de qué plazos razonables, garantizando al mismo tiempo los derechos del contribuyente.

Documentación de facturación

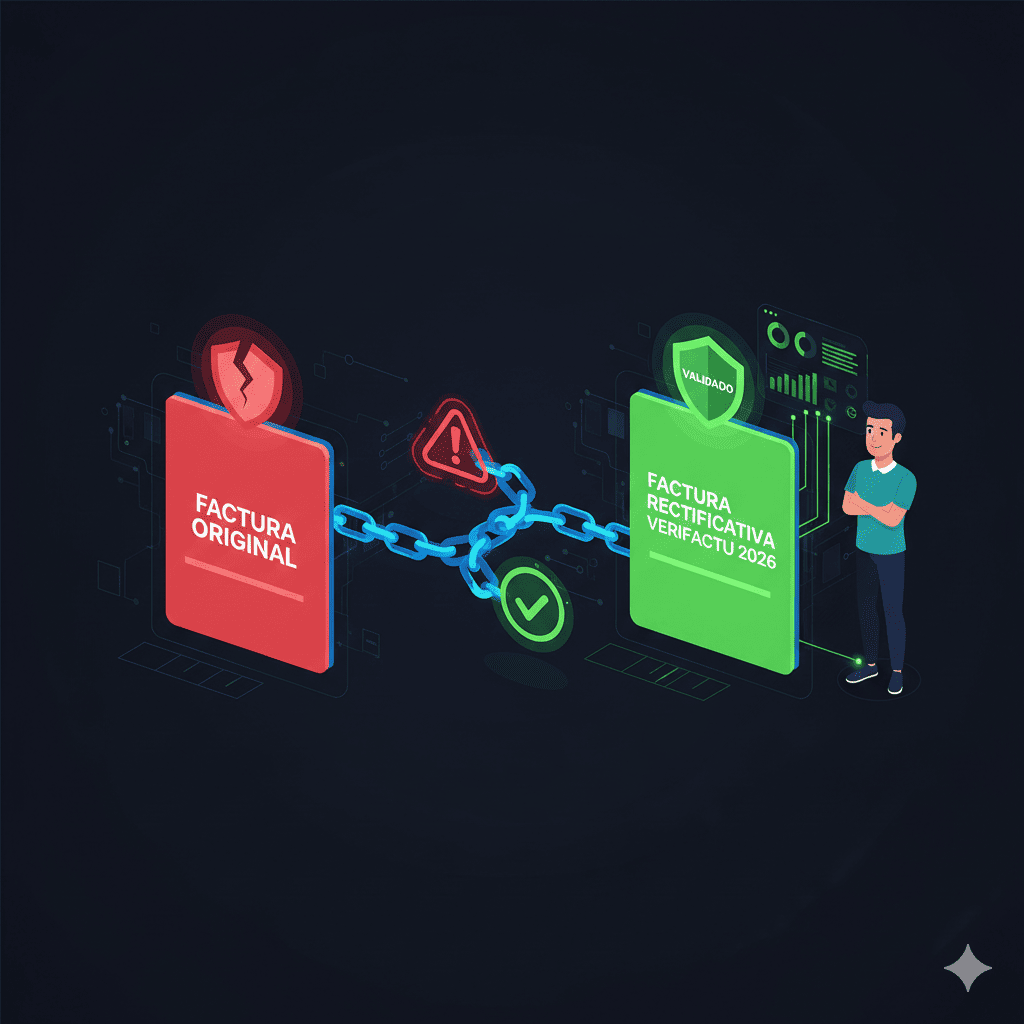

La facturación constituye uno de los pilares fundamentales de cualquier inspección AEAT, ya que es el núcleo de la trazabilidad de las operaciones comerciales y fiscales. Hacienda puede requerir facturas emitidas y recibidas debidamente numeradas y ordenadas cronológicamente por ejercicios fiscales, los libros registro obligatorios de facturas expedidas y recibidas (con sus totales mensuales y anuales), todas las series de numeración utilizadas durante el periodo investigado junto con sus justificantes de continuidad (para detectar posibles «saltos» o manipulaciones), y especialmente las facturas rectificativas, anuladas o complementarias con la documentación de soporte que justifique cada modificación. Los inspectores verifican meticulosamente la secuencia numérica, el contenido obligatorio de cada factura, la correcta aplicación de tipos impositivos y la ausencia de omisiones o duplicidades.

Software de facturación

Bajo la normativa Verifactu, la inspección se extiende al software utilizado. Hacienda puede requerir acceso al programa, el histórico de encadenamiento criptográfico y la exportación de registros en formatos oficiales (XML o PDF-A). Los inspectores verificarán la generación de códigos QR y la inalterabilidad de los datos; cualquier fallo en la trazabilidad del sistema será un punto crítico de sanción.

Otra documentación

Más allá de la facturación pura, Hacienda puede requerir una amplia gama de documentos complementarios: los libros contables obligatorios (libro diario, libro mayor, inventarios y balances anuales), copias completas de todas las declaraciones informativas y liquidaciones presentadas ante la AEAT (modelos 303, 347, 349, etc.), contratos marco con clientes y proveedores principales que justifiquen las operaciones facturadas, y extractos bancarios detallados con todos los justificantes de cobros y pagos relacionados con la actividad. La inspección AEAT cruza sistemáticamente esta información para verificar la coherencia absoluta entre las facturas emitidas, los asientos contables registrados y los movimientos reales en las cuentas bancarias, detectando así cualquier discrepancia que pueda indicar operaciones no declaradas o manipuladas.

Derechos del contribuyente

Aunque los inspectores de Hacienda tienen amplios poderes durante una inspección AEAT, el contribuyente no está indefenso ni obligado a someterse pasivamente. La normativa tributaria protege de manera explícita tus derechos fundamentales para garantizar un procedimiento justo, transparente y respetuoso con la legalidad.

Derechos fundamentales

Ante una inspección AEAT, tienes derecho a conocer el alcance y objetivo del procedimiento, contar con la asistencia de un asesor fiscal y formular alegaciones en tu defensa. La normativa te garantiza el acceso a copias de todas las actas y diligencias firmadas, asegurando un proceso transparente y evitando cualquier actuación arbitraria por parte de la administración.

Plazos

Toda inspección AEAT está sujeta a plazos máximos estrictamente regulados por ley: 18 meses para la inspección completa y 6 meses para la limitada. Dentro de estos plazos, puedes solicitar ampliaciones justificadas cuando necesites más tiempo para localizar o preparar documentación compleja. Importante: las dilaciones causadas por la propia Hacienda (por ejemplo, por falta de respuesta a tus solicitudes) no computan dentro del plazo máximo, pero las demoras imputables a tu falta de diligencia sí pueden generar perjuicios procesales y justificar eventuales requerimientos adicionales.

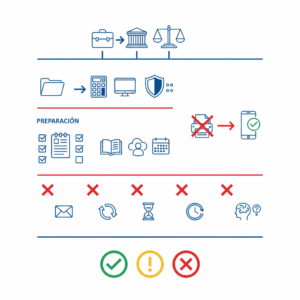

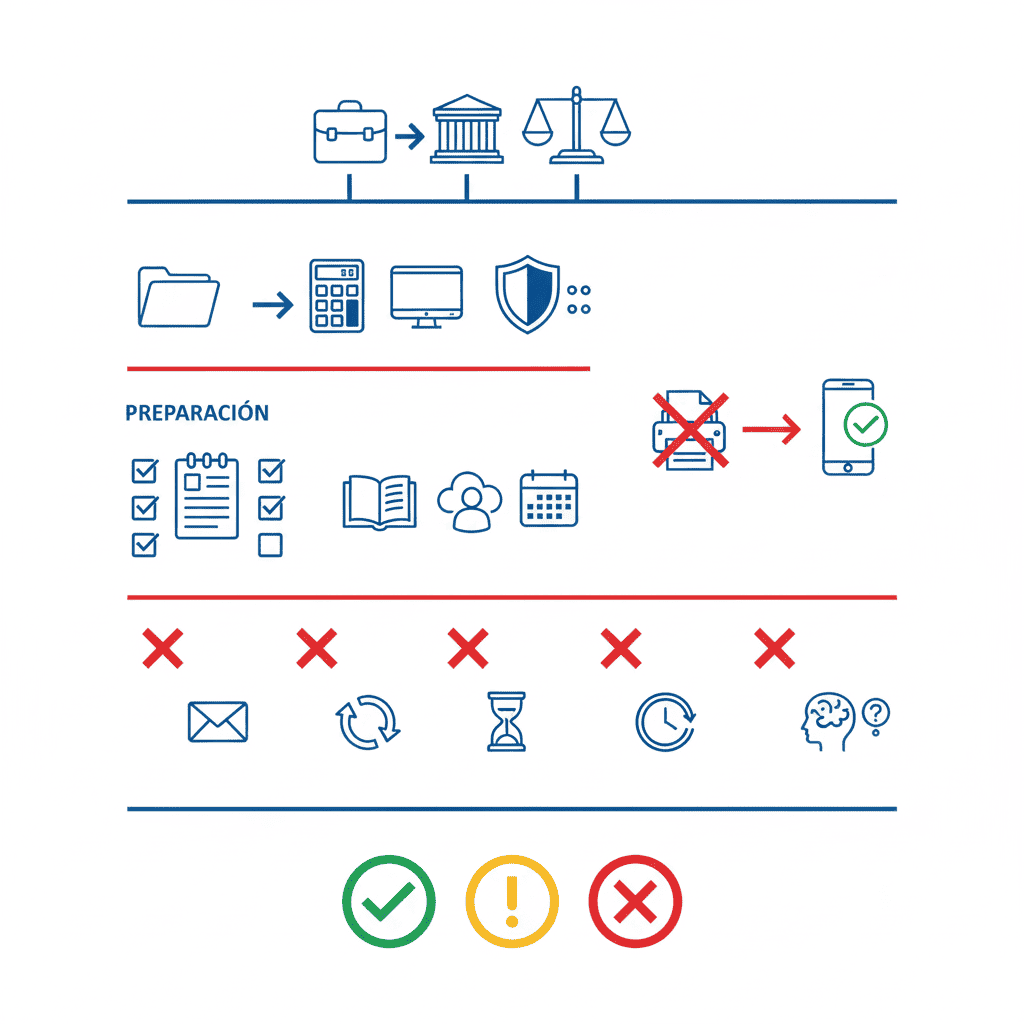

Cómo prepararte

La preparación óptima ante una inspección AEAT no consiste en reaccionar apresuradamente cuando llega la notificación, sino en mantener una organización impecable de tu documentación fiscal de manera continua y sistemática. Esta mentalidad proactiva convierte cualquier requerimiento de Hacienda en un trámite rutinario y predecible.

Antes de que llegue

Establece desde ya rutinas de organización profesional: todas tus facturas deben estar digitalizadas en formato PDF-A, ordenadas cronológicamente por ejercicios fiscales y accesibles inmediatamente desde la nube o tu software de gestión, la contabilidad debe estar al día y conciliada mensualmente con los extractos bancarios, el software de facturación debe mantenerse siempre actualizado con las últimas versiones homologadas por la AEAT y en perfecto funcionamiento, y debes realizar backups automáticos semanales de toda la información fiscal crítica almacenados en local y en la nube con doble factor de autenticación. Esta gestión diaria meticulosa transforma cualquier requerimiento de Hacienda en un simple trámite administrativo sin sobresaltos.

Cuando te notifican

La primera notificación es crítica: léela con atención extrema identificando el alcance exacto del procedimiento, los documentos específicamente solicitados y los plazos establecidos para cada actuación, contacta inmediatamente con tu asesor fiscal o abogado tributarista para valorar la estrategia de respuesta, recopila la documentación requerida organizándola en carpetas digitales claramente etiquetadas por tipo y fecha, y responde exclusivamente por los canales oficiales preferentes como la Sede Electrónica de la AEAT con firma electrónica reconocida. La rapidez, precisión y profesionalidad de tu primera respuesta marcan decisivamente el tono y desarrollo de todo el procedimiento inspectoro.

Durante la inspección

Mantén una actitud profesional y colaborativa durante las actuaciones: colabora activamente con el inspector facilitando el acceso a la documentación solicitada sin resistencia innecesaria, aporta únicamente la documentación expresamente requerida sin excederte ni ofrecer información adicional que no se te pida, toma notas detalladas y cronológicas de todas las actuaciones, preguntas realizadas y documentos revisados, y solicita siempre copia completa de todas las actas y diligencias que se levanten durante la visita. Esta colaboración constructiva no solo facilita el cierre rápido del procedimiento, sino que también demuestra tu buena fe y diligencia ante cualquier eventualidad posterior.

Verifactu e inspecciones

La implementación generalizada de sistemas antifraude como Verifactu, TicketBAI y SII está revolucionando por completo las inspecciones AEAT, dotando a Hacienda de herramientas tecnológicas que hacen los controles mucho más automatizados, eficientes y precisos que nunca antes.

Cómo cambia con Verifactu

Estos sistemas avanzados proporcionan a Hacienda acceso directo y en tiempo real a todos tus registros de facturación electrónicos, verificación automática e instantánea de la autenticidad de facturas mediante códigos QR incrustados y algoritmos criptográficos, cruce automático y masivo de información con los registros de otros contribuyentes (clientes, proveedores, bancos), y detección inmediata de cualquier inconsistencia, duplicidad o anomalía en tus operaciones facturadas. Esta capacidad tecnológica permite a los inspectores realizar inspecciones AEAT mucho más dirigidas, rápidas y focalizadas exclusivamente en las discrepancias previamente identificadas por los sistemas automáticos.

Implicaciones prácticas

Con Verifactu plenamente activo en tu comunidad autónoma, Hacienda ya conoce de forma telemática y diaria toda tu facturación emitida, lo que hace que las inspecciones sean mucho más precisas y focalizadas en anomalías específicas, los errores de facturación o declaraciones se detectan de manera automática y sistemática sin necesidad de intervención manual, y la prevención se convierte en absolutamente crucial porque un software homologado correctamente configurado y un uso diligente del sistema son ahora elementos imprescindibles para evitar problemas. La era de la facturación opaca ha terminado definitivamente.

Errores comunes a evitar

La mayoría de los problemas graves durante inspecciones AEAT no surgen por irregularidades reales en la actividad económica, sino por errores evitables tanto en la preparación previa como en la actitud durante el procedimiento. Conocer estos fallos comunes te permite protegerte eficazmente.

Durante la inspección

Los errores más graves incluyen no colaborar activamente con los inspectores (lo que genera sospechas fundadas y puede derivar en sanciones adicionales por obstrucción), aportar documentación falsa o manipulada (que constituye delito fiscal grave con consecuencias penales), obstruir deliberadamente las actuaciones inspectoras mediante excusas injustificadas o negativas injustificadas, y firmar actas o diligencias sin leerlas detenidamente ni entender completamente su contenido y alcance.

En la preparación

Entre los fallos más frecuentes de preparación destacan no conservar todas las facturas emitidas y recibidas durante el plazo legal o tenerlas desorganizadas e inaccesibles, utilizar software de facturación sin actualizar a las últimas versiones obligatorias o que no esté homologado por la AEAT, carecer de backups regulares y seguros de toda la información fiscal crítica, y mantener un desorden generalizado en la documentación contable que dificulta la localización rápida de los documentos requeridos. Cualquier uno de estos errores puede convertir una revisión rutinaria en un procedimiento problemático y costoso.

Resultados posibles

Una inspección AEAT puede concluir de diversas maneras, desde el cierre favorable sin consecuencias hasta liquidaciones complementarias con sanciones significativas. Comprender estos escenarios te permite anticipar y gestionar mejor las posibles repercusiones.

Conformidad

Si los inspectores no detectan irregularidades sustanciales en tu documentación y declaraciones, el procedimiento se cierra favorablemente mediante acta de conformidad, no se impone ninguna sanción ni liquidación complementaria, y queda acreditada oficialmente la corrección de tu situación tributaria durante el periodo investigado, lo que te otorga tranquilidad frente a futuras revisiones.

Regularización

Cuando Hacienda detecta diferencias entre tus declaraciones y la documentación analizada, emite propuesta de liquidación complementaria por la cantidad adeudada más intereses de demora calculados desde la fecha en que debió presentarse la declaración correcta, y puede proponer simultáneamente la imposición de sanción según la gravedad de la infracción detectada, dando inicio al periodo de alegaciones para que puedas defender tu posición.

Tipos de sanciones

Las sanciones se gradúan estrictamente por niveles de gravedad: las infracciones leves conllevan multas hasta el 50% de la cuota defraudada, las graves oscilan entre el 50% y el 100% según las circunstancias concurrentes, y las muy graves pueden alcanzar entre el 100% y el 150% de la cantidad, agravándose aún más en casos de reincidencia, intencionalidad clara o cuantías especialmente elevadas.

Conclusión

Las inspecciones AEAT constituyen una parte normal e inevitable del sistema tributario español diseñado para garantizar el cumplimiento generalizado de las obligaciones fiscales. Mantener tu facturación perfectamente ordenada, digitalizada de forma segura y respaldada por software profesional homologado te proporciona una tranquilidad absoluta frente a cualquier requerimiento inesperado de Hacienda. En última instancia, la organización diaria meticulosa y proactiva representa la preparación más efectiva y confiable para afrontar con éxito cualquier actuación inspectora.