Introducción: La obligatoriedad de la facturación digital entre empresas a partir de 2026 supone un cambio trascendental para todos los negocios, pero su aplicación no es idéntica para todos. Sectores como la hostelería, el comercio minorista o los servicios presentan particularidades específicas que generan interrogantes sobre cómo adecuarse a la nueva normativa. Comprender las excepciones y matices sectoriales es fundamental para que pequeñas empresas y autónomos desplieguen la facturación electrónica de forma adecuada y efectiva, sin asumir gastos superfluos ni incurrir en incumplimientos no intencionados.

La norma general: ¿Quiénes están realmente obligados?

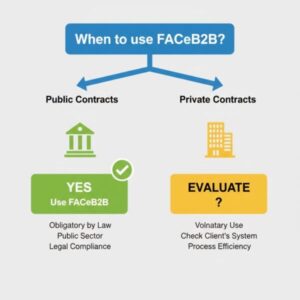

La legislación establece la obligación de emitir factura electrónica en las transacciones entre empresas y profesionales (B2B). No obstante, la normativa contempla cierta flexibilidad para ajustarse a las particularidades de cada sector. La clave no reside en grandes exclusiones, sino en adaptaciones prácticas sobre cómo implementar la ley.

Casos sectoriales: Cómo implementar la facturación digital en tu actividad

1. Hostelería y Restauración

Este ámbito se distingue por un gran número de transacciones con clientes finales (B2C) y el uso generalizado de tickets.

Transacciones B2B (Suministro a Empresas): Sí están obligados. Cuando un establecimiento realiza un encargo a su distribuidor de productos o a una compañía de servicios, debe emitir y aceptar factura digital.

Tickets a Clientes Finales (B2C): No están obligados a ser digitales a nivel nacional, pero es necesario considerar las normativas regionales. En el País Vasco y Navarra, los modelos TicketBAI/BIN sí exigen la digitalización de estos comprobantes, creando una doble capa regulatoria para los negocios de estas comunidades.

Recomendación Práctica: Implanta un terminal punto de venta o sistema de gestión que, para una misma operación, pueda generar un TicketBAI si es requerido (por ubicación) y, si el comprador es otra empresa, crear también la factura digital B2B correspondiente.

2. Comercio Minorista

La complejidad aquí reside en la variedad de compradores (B2B, B2C) y los distintos formatos de comercialización (presencial, en línea).

Venta a Empresas (B2B): Obligatorio. Si un comercio vende equipamiento a una empresa o suministros a un profesional, debe emplear la factura digital.

Venta a Consumidores (B2C): No obligatorio, pero el ticket o factura simplificada debe cumplir con los requisitos generales (incluir NIF si el importe es >= 400€).

Caso Omnicanal: Un cliente puede adquirir un producto en línea (B2C) y recogerlo físicamente. Es crucial contar con un sistema centralizado que clasifique correctamente el tipo de operación para aplicar la normativa adecuada.

3. Servicios Profesionales (Consultores, Diseñadores, Abogados)

Este es el sector que, en principio, tiene una adaptación más directa, dado que su actividad es principalmente B2B.

Cerca del 100% de sus operaciones estarán sujetas a la facturación electrónica obligatoria.

La particularidad específica aquí son los adelantos y los pagos parciales. Cada anticipo a cuenta de un proyecto debe tener su propia factura digital, lo que aumenta el volumen de documentos a gestionar.

Recomendación Práctica: Emplea un sistema que permita generar facturas rectificativas y de abono de forma rápida y automatizada, ya que es una operativa habitual en este ámbito.

¿Existen exenciones completas?

La normativa contempla la posibilidad de eximir a microempresas y profesionales autónomos en situaciones de especial dificultad. Sin embargo, este aspecto se definirá mediante desarrollo reglamentario y se anticipa que tendrá un alcance muy restringido. La premisa debe ser que la obligación te aplica.

Lista de verificación para la adaptación sectorial

Para preparar tu empresa, responde a estas preguntas:

¿Qué porcentaje de mis operaciones son B2B? → Para ese porcentaje, la factura digital es obligatoria.

¿Opero en el País Vasco o Navarra? → Debo cumplir también con los modelos TicketBAI/BIN para mis ventas a consumidores finales (B2C).

¿Mi sistema de gestión o terminal punto de venta puede distinguir automáticamente entre ventas B2B y B2C?

¿Emito anticipos o facturas proforma? → Debo conocer cómo se convierten en facturas digitales.

Lista de verificación para tu primera factura digital de exportación

He aplicado el IVA 0% o «Exento».

He incluido la mención completa de exención por exportación (Art. 21).

He referenciado el número DUA o la prueba de exportación.

He utilizado un formato digital (Facturae, UBL) aceptado por mi Sistema de Intercambio.

He confirmado con mi cliente el método de envío y el formato requerido.

Conclusión

La facturación electrónica no es un «modelo universal». Sectores como la hostelería, el comercio minorista y los servicios tienen procesos de adaptación diferentes, definidos por su combinación de clientes y sus flujos operativos. La solución no consiste en buscar una exención improbable, sino en seleccionar un sistema de facturación lo bastante flexible y especializado como para gestionar la casuística específica de tu sector, permitiéndote cumplir con la normativa de forma integrada y sin complicaciones.

En El Equipo IA ayudamos a profesionales y empresas a dar el salto definitivo a la factura electrónica, cumpliendo con todas las normativas vigentes y preparando los sistemas para el futuro. Nuestra experiencia en digitalización nos permite ofrecer soluciones prácticas y formaciones adaptadas, para que la factura electrónica deje de ser un reto y se convierta en una ventaja competitiva.

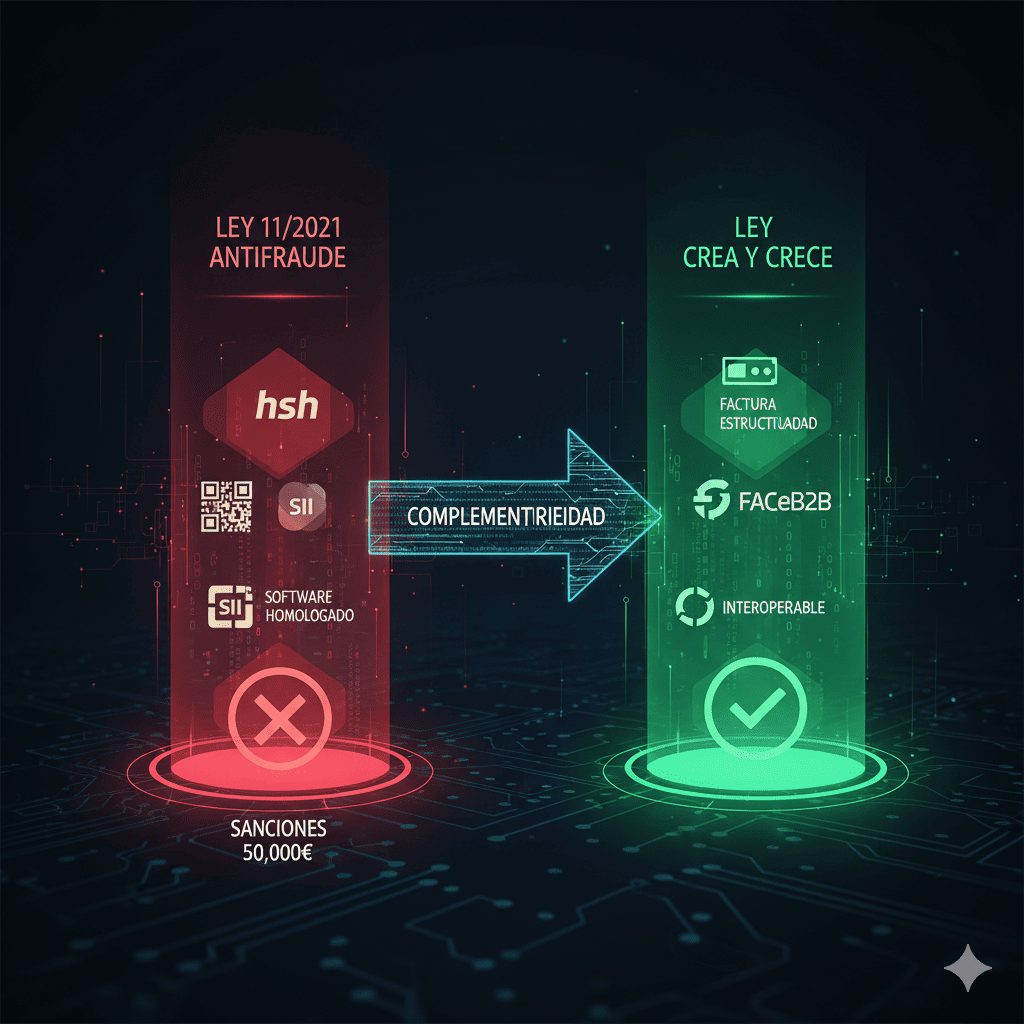

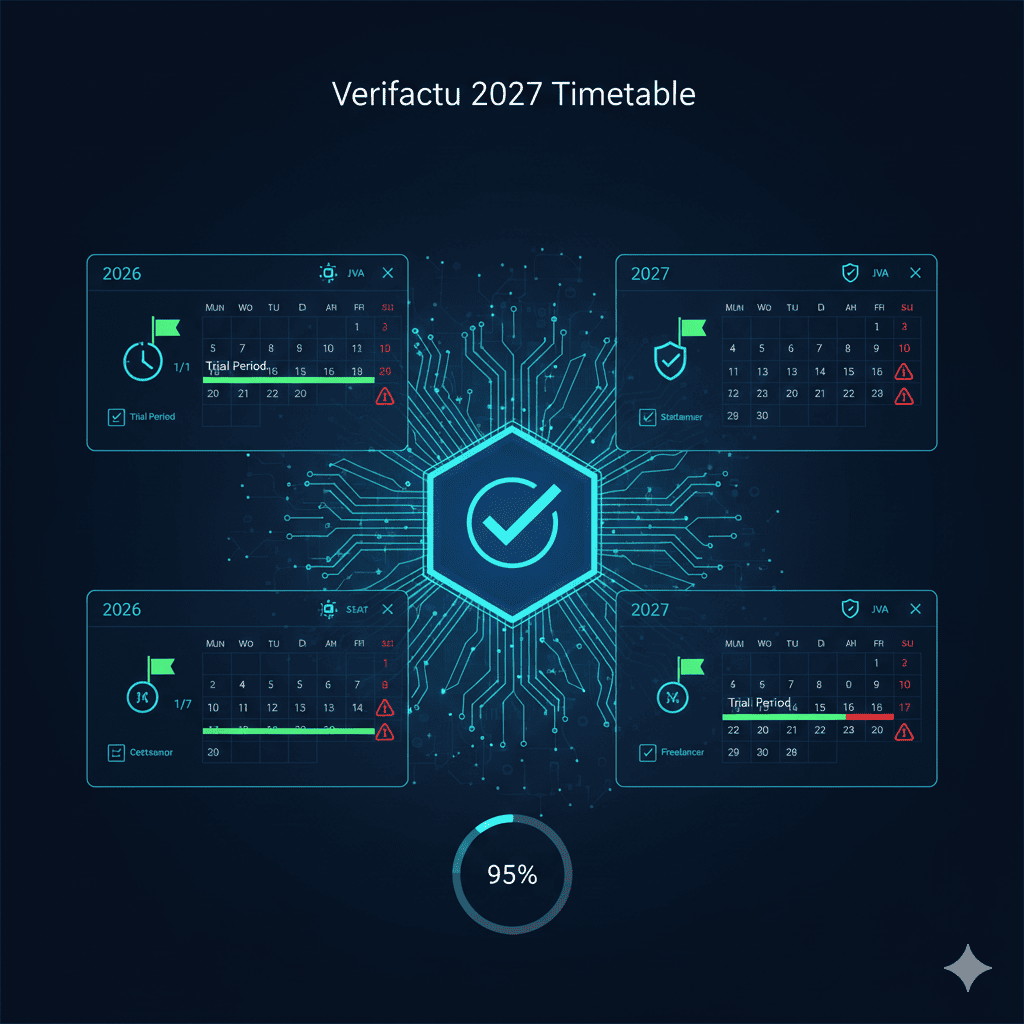

Recuerda que, según lo establecido en el BOE, la obligación de cumplir con el sistema VERI*FACTU será de aplicación progresiva en el 2027. Nuestro software está diseñado para garantizar que tu empresa cumple con la legalidad en materia de factura electrónica y con todos los requisitos técnicos exigidos por la Agencia Tributaria.